Remplir une déclaration fiscale n’a rien d’une partie de plaisir. Mais pour les sociétés, la 2561 sur les dividendes et intérêts de compte courant s’impose, sans discussion possible, peu importe la date de clôture de l’exercice. Dès qu’un versement a eu lieu au profit d’un associé, la case administration fiscale s’ouvre, qu’on le veuille ou non.

Théorie…

Depuis le 1er janvier 2018, impossible d’échapper au numérique : la déclaration doit obligatoirement passer par la voie électronique, que ce soit via EDI ou EFI (article 242b du CGI). Un impératif à respecter au plus tard le 15 février de l’année suivant le paiement des revenus. Par exemple, pour les dividendes ou intérêts versés en 2020, le 15 février 2021 marquait la date butoir pour la déclaration IFU.

A lire aussi : Mangaorigine : Où lire des mangas en ligne en toute légalité ?

Petit rappel : depuis 2018, les revenus distribués aux personnes physiques, dividendes ou intérêts de compte courant, subissent directement un prélèvement de 12,8 %, auquel s’ajoutent les prélèvements sociaux de 17,2 %. Ce prélèvement, collecté à la source par la société, représente un acompte d’impôt sur le revenu à régulariser l’année suivante. Une exception existe pour les contribuables aux revenus plus modestes : une demande d’exonération reste possible si le revenu fiscal de référence (RFR) de l’année précédente ne dépasse pas 50 000 € (75 000 € pour un couple) pour les dividendes, ou 25 000 € (50 000 € pour un couple) pour les intérêts de compte courant.

L’année qui suit, ces mêmes sommes font l’objet d’un prélèvement forfaitaire unique (PFU, ou « flat tax ») au taux de 12,8 %, ou à l’imposition sur le barème progressif de l’IR, si le bénéficiaire en fait le choix dans sa déclaration de revenus.

A voir aussi : Tout savoir sur la carterie en ligne

Qui doit remplir cette fameuse déclaration IFU ? Voici les structures concernées :

- Les sociétés soumises à l’impôt sur les sociétés qui ont distribué des dividendes à leurs associés.

- Toutes les sociétés (IS comme sociétés de personnes) ayant versé des intérêts sur le compte courant d’associé.

Une précision : si votre société relève de l’article 8 du CGI (soumise à l’impôt sur le revenu), les bénéfices distribués ne sont pas considérés comme des dividendes et échappent ainsi à cette obligation. Les associés ont déjà supporté l’impôt au titre des bénéfices, inutile de repasser à la caisse lors de la distribution.

Pour bien suivre le parcours des sommes distribuées, gardons en tête que la déclaration s’effectue en deux étapes :

- Au plus tard le 15 du mois suivant le versement, la société doit transmettre une déclaration 2777. À ce stade, les prélèvements (12,8 % d’impôt et 17,2 % de prélèvements sociaux) sont opérés, sauf en cas d’exonération demandée par l’associé.

- En février de l’année suivante, la société dépose une déclaration 2561. Celle-ci permet à l’administration fiscale de préremplir la déclaration de revenus des bénéficiaires. Aucun paiement supplémentaire n’est dû à ce moment : c’est une formalité déclarative, les sommes ayant déjà été prélevées lors de la 2777.

Côté associé, ces dividendes et intérêts perçus doivent être reportés dans la catégorie « revenus de capitaux mobiliers » de la déclaration de revenus. C’est à ce moment que l’option pour le barème progressif ou la flat tax prend tout son sens. Sans démarche spécifique, c’est l’impôt forfaitaire qui s’applique, et l’imposition est alors soldée via le prélèvement à la source.

Ignorer la déclaration 2561 expose à une amende sévère : 50 % des sommes non déclarées (article 1736 CGI). D’autant plus sévère, qu’aucune perte réelle n’est subie par le Trésor public en cas d’oubli… mais la sanction tombe, sans état d’âme.

La pratique

Les principes sont posés, mais comment remplir concrètement la déclaration 2561 ? Un point à ne pas négliger : cette déclaration est nominative. Il faut donc établir un formulaire pour chaque associé bénéficiaire, qu’il s’agisse d’une personne physique ou morale.

Seuls les formulaires renseignés sont à envoyer à l’administration fiscale. Si seuls des dividendes ou intérêts de compte courant ont été versés, les formulaires 2561 bis, ter ou quater restent inutiles, sauf cas particulier.

La première partie de la 2561 se limite à l’identification de la société et de l’associé bénéficiaire, un passage obligé, mais sans difficulté particulière.

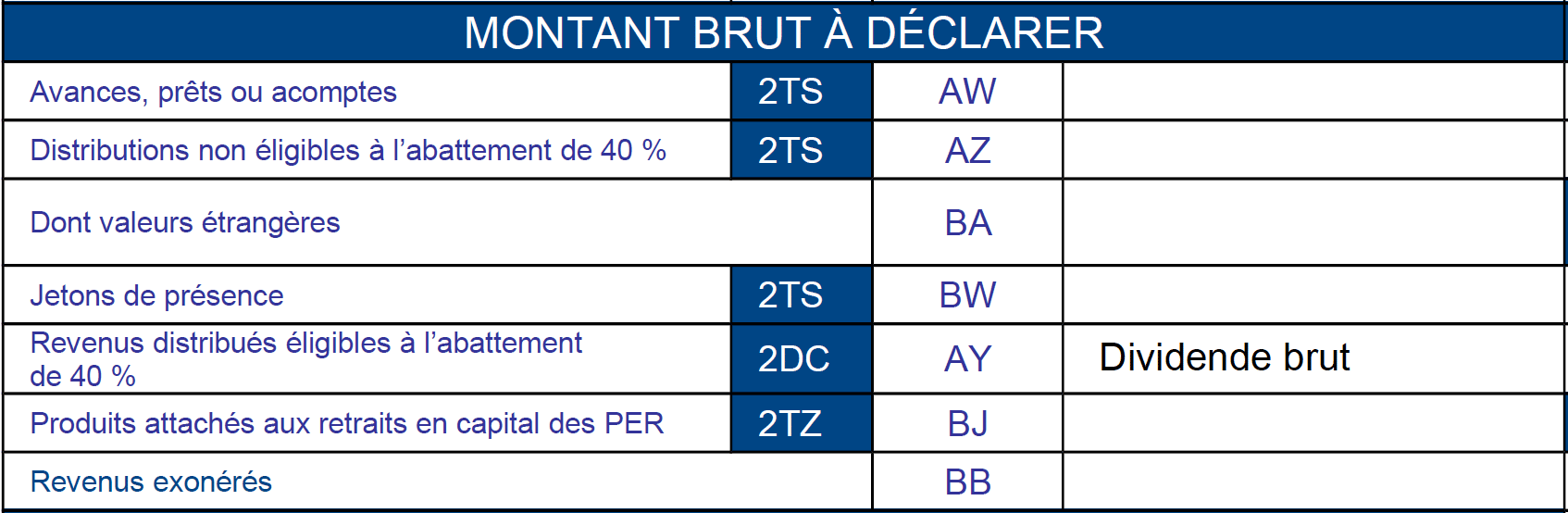

Dividendes versés en 2020 :

Il faut reporter dans la case « AY » le montant brut du dividende, c’est-à-dire avant toute retenue fiscale ou sociale, que l’associé soit une personne physique ou morale. Le statut du bénéficiaire (personne morale non éligible à l’abattement de 40 % réservé aux personnes physiques optant pour le barème progressif) n’influe pas sur cette case.

Intérêts de compte courant versés en 2020 :

Dans la case « AR », mentionnez le montant brut des intérêts payés à l’associé au titre de son compte courant. Là encore, aucune distinction à faire selon la nature de l’associé.

Arrive ensuite la partie relative aux prélèvements sociaux. C’est ici que la subtilité s’invite.

En règle générale, le montant brut des dividendes et intérêts de compte courant attribués à l’associé doit être reporté case « DQ ».

Attention à la situation spécifique du dirigeant non salarié (TNS affilié à la Sécurité sociale des indépendants, anciennement RSI). Les gérants majoritaires de SARL et les gérants uniques d’EURL, lorsqu’ils perçoivent des dividendes ou intérêts de compte courant dépassant 10 % du capital social, des primes d’émission et du solde moyen du compte courant, se voient appliquer des cotisations sociales sur la fraction excédentaire. Cette part échappe alors aux prélèvements sociaux de 17,2 %.

Il faut donc distinguer, dans la déclaration, ce qui relève des prélèvements sociaux et ce qui relève des cotisations SSI. Concrètement :

- Indiquez en case « DQ » la fraction de dividendes ou intérêts n’excédant pas le seuil de 10 %. Cette part n’est pas assujettie aux cotisations SSI et ouvre droit à la CSG déductible (6,8 %).

- Et dans la case « BS », reportez la fraction supérieure au seuil de 10 %. Cette part, soumise aux cotisations SSI, ne bénéficie pas de la CSG déductible.

Dernière étape : le prélèvement forfaitaire non libératoire.

Dans la case « CN », inscrivez le montant du PFNL à 12,8 % déjà prélevé à la source lors du versement des dividendes ou intérêts de compte courant. Ce montant figure dans la déclaration 2777. En cas d’exonération demandée par l’associé, cette case reste vide.

La 2561 coche toutes les cases de la formalité fiscale : rigueur, exactitude et calendrier serré. Mais bien maîtrisée, elle devient un simple passage obligé, loin du casse-tête redouté. La prochaine échéance, elle, n’attend pas : c’est chaque année la même partition, et mieux vaut savoir la jouer sans fausse note.